賃金改善の見込額と前年度の賃金の総額との比較については、処遇改善加算等による収入額を上回る賃金改善が行われていることを確認するために行うものであり、勤続年数が長い職員が退職し、職員を新規採用したことにより、前年度の賃金の総額が基準額として適切でない場合は、「これにより難い合理的な理由がある場合」に該当するものである。

このような場合の推計方法について、例えば、前年度の賃金の総額は、

- 退職者については、その者と同職であって勤務年数等が同等の職員が、前年度在籍していなかったものと仮定した場合における賃金総額を推定する

- 新規採用職員については、その者と同職であって勤務年数等が同等の職員が、前年度在籍したものと仮定した場合における賃金総額を推定する等が想定される。

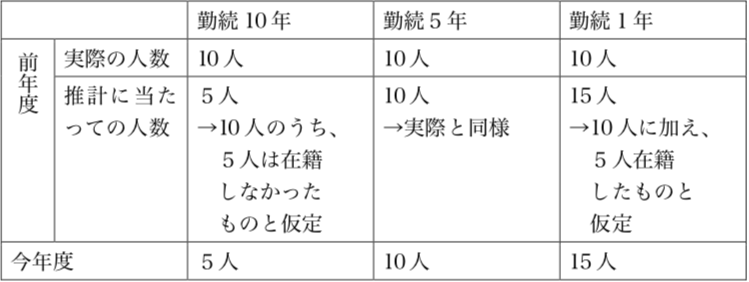

具体的には、

- 勤続10年、5年、1年の者が前年度にそれぞれ10人働いていたが、勤続10年の者が前年度末に5人退職し

- 勤続1年の者を今年度当初に5人採用した場合には、

仮に、勤続年数が同一の者が全て同職であった場合、前年度、

- 勤続10年の者は5人在籍しており、

- 勤続1年の者は15人在籍していたものとして、

賃金総額を推計することが想定される。

<推計の例>勤続年数が同一の者が全て同職の場合